帳票とは?経理で扱う帳票の種類や保存期間、電子化について

帳票は、経営に関係する書類の総称のことです。請求書、納品書、見積書など、それぞれの用途や目的が違うのは当然のことですが、その扱いは法律によって一定期間保存するなどが義務付けられているため、それぞれを理解しておく必要があります。

本記事では、「帳票とは何か」「管理方法や期間はどうなっているのか」といった多くの方が抱く疑問や、「電子帳簿保存法」について詳しく解説します。これから経理業務に就く方、新人を指導する方など様々な方のお役に立つ内容となっておりますので、最後までご覧ください。

※ こちらの音声は、Google NotebookLM によって AI が生成したものです。そのため、発音や内容が正確でない場合があります。

帳票とは

帳票とは、「帳簿」と「伝票」の両方を指す会計用語です。帳票は、日々の様々な取引を記録し実際に取引があったことを証拠として示す役割を担うため、とても大切なものです。ここでは、それぞれの意味や違いなどを解説します。

帳簿とは

帳簿は、会社や店舗などで行われる取引を記録するものです。確定申告の際に正しい所得金額と税額を計算して申告することができるよう、取引の内容、日時や取引先、財産の状況などを記載します。また、自社の財務状況を把握し正しい経営判断を下すためにも活用します。例えば、経費の削減を行う際に「どこでどのくらいの費用がかかっているのか」を確認する判断は、帳簿を見れば一目瞭然です。

伝票とは

伝票は、日々行われる会計上の取引について「いつ、どのような取引が行われたのか」が誰にでもわかる状態にまとめられた書類です。書式は決まっており、お金の出入りや商品の販売・仕入れ、掛け取引など様々な内容を記載します。

伝票には、その場ですぐに取引内容を記録できたり、ルールさえ理解すれば簿記など詳しい知識がなくても処理できたりするなどのメリットがあります。

証憑とは

「帳票」と似ている言葉に「証憑(しょうひょう)」があります。これは、「契約書」や「納品書」など取引を行う中で証拠となるような書類のことです。売り上げ関係のものや仕入れ関係のものなど、様々な経理業務に関わってくるものとなります。

帳票の種類

ここからは、帳票(帳簿と伝票)それぞれの主な種類について解説します。経理関係の業務はもちろんのこと、それ以外の業務でも目にするものがありますので、しっかりと理解しておきましょう。

帳簿の主な種類

帳簿は、企業の取引内容やお金の流れを記載するものです。例えば次の5つがあります。

- 仕訳帳

仕訳帳は、日々の取引を日付順に記載する帳簿です。簿記のルールに則って日付や勘定科目、取引金額、摘要などを記載しなければなりません。 - 総勘定元帳

総勘定元帳は、日々の取引を勘定科目ごとに記載する帳簿です。仕訳帳に記載した仕訳を勘定口座へ転記することで、各勘定科目の増減を把握することができます。 - 現金出納帳

現金出納帳は、会社の入金・出金を記録するものです。お金の出し入れがあるたびに内容や目的などを記載することで、お金の流れを常に把握することができます。 - 経費帳

経費帳は、会社で発生する経費をまとめる帳簿です。節税に関係するものであり、会社が確定申告を行う際に活用できるため、とても重要な書類と言えます。詳しく、正しく記録することが求められる帳簿です。 - 固定資産台帳

固定資産台帳は、会社で購入した一定額以上の資産について、取得日時や金額、減価償却などを記録する帳簿です。減価償却とは、建物や車両などの翌年度以降も会社へ貢献する資産を、会計または税務のルールで定められた期間にわたって費用計上することです。

伝票の主な種類

伝票は、日々の取引ごとに必要になる書類です。帳簿の内容を証明することになるため、とても重要な役割を担っています。

- 入出金伝票

入出金伝票は、「入金伝票」と「出金伝票」に分けられます。商品やサービスを販売もしくは購入した時に記載することで、お金の出入りがわかります。 - 請求書

請求書は、売買などの契約が実施された後に相手に代金を請求するために発行する伝票です。売買契約の途中で追加や変更が行われた場合には、加筆・修正して改めて請求書を発行しなければなりません。 - 納品書

納品書は、商品を納める(納められる)時に発行されるものです。納品される商品の種類や量などが内訳として記載されており、注文書通り可動化を確認するために活用します。また、納品した(された)証拠として残すことも重要です。 - 見積書

見積書は、商品やサービスを購入する際に必要な金額や内訳などを記載したものです。取引内容をわかりやすく確実に伝えることが目的となります。

帳票の保存期間

帳票は、それぞれの役割(経営状況の把握や確定申告)が終わっても、一定期間は保管することが義務付けられています。法律による違いや法人の場合、個人の場合での違い、帳簿や伝票によってそれぞれ保存期間が違うため、誤って処分しないよう把握しておきましょう。

【法人税法】

- 帳簿:7年間(欠損金が生じた事業年に限り9年間)

- 伝票:法人であれば7年間(欠損金が生じた事業年は9年間)、個人であれば5年

【会社法上】

会社法では、法人税法よりも厳しく考える必要があります。特に、欠損金が発生した年度については、法人税法では9年間ですが、会社法では10年間となります。この期間に例外はないため、間違えないようにしましょう。

帳票の管理方法

では、保存期間が理解できたところで「管理方法」もしっかりと理解しておきましょう。帳票の管理は「紙媒体」と「データ管理」の2種類があります。それぞれの特徴やメリット・デメリットを解説します。

1.紙媒体での管理

帳票は、手書きやパソコンなどで作成しますが、原則として保存は紙媒体で行います。パソコンで作ったものはプリントアウトしてファイリングし、キャビネットなどで保管しましょう。確実に保管でき、一年ごとにまとまっているため、見返しやすいですが、9年分を管理することの手間がかかることや保管スペースが必要になることがデメリットです。

2.電子データでの管理

帳票のデータ管理については、紙の帳票をスキャンしたりデジカメやスマホで撮影したりすることによって保存することが可能となっています。管理するスペースを確保しなくても良いことや知りたいデータを検索・閲覧しやすくなることなどのメリットはありますが、データの扱いに詳しくない人にとっては見返しづらかったり、システム導入にコストがかかったり、過去の紙媒体の帳票をデータ化する手間などがかかったりすること等がハードルとして存在します。

電子帳簿保存法について

帳票の電子化や安全な管理に欠かせない法律である「電子帳簿保存法」について解説します。

この法律は、事業者の業務効率化を図ることを目的として1998年に成立しました。成立当初は、「ペーパーレス化」に取り組もうとしている事業者だけが取り組むものという認識が強く、適用要件も厳しく設定されていました。しかし、2022年にはテレワーク普及によって抜本的な見直しが行われ、全ての事業者が関係するものに変わりました。帳票を電子化した際の保存期間や方法などが詳しく定められており、それらを守ることで、これまでは紙媒体がベースとなっていた書類をデータとして保存することが可能となります。

経理業務において帳票を安全に管理することができれば、ペーパーレス化によってコストカットや業務負担の削減になることが期待できます。しかし、帳票のデータ保存は「電子帳簿保存法」の理解が重要です。「電子帳簿保存法」は時代の流れに合わせて細かく修正されているため、理解しておくべき項目は常にチェックしておきましょう。

帳票の確認作業

経理業務の中で重要なものと考えられるのが、「確認作業」です。帳票の確認作業は、現在でも多くの企業において手作業で行われています。人の手で行われる業務はどうしてもミスが起こってしまうものですが、どうすればミスを減らすことが可能になるのでしょうか。

監査で行われる「証憑突合」とは

証憑突合(しょうひょうとつごう)とは、会社の取引が実在しているのか、帳簿は正確に記入できているかを確認する作業であり、「証憑」と「会計帳簿」を突き合わせることで行います。監査作業の半分が証憑突合なのですが、書類があるかどうかだけでなく仕訳処理の妥当性や金額の正確性を確認します。

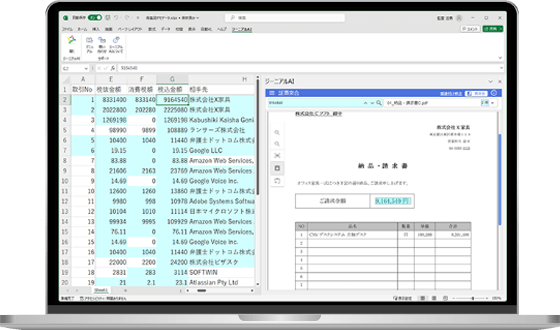

ジーニアルAIを使って証憑突合する

ジーニアルAIは、エクセルのデータと書類を結びつけ、一致する箇所をハイライトし、確認作業を効率化できるエクセルアドインです。エクセルやPDFにおけるチェック作業と転記作業が簡素化され、大幅に時間削減できます。

インストールすると、以下のような機能が利用可能になります。

- 証憑突合機能

- Excelシートと書類の自動照合

- セル選択で関連する書類、一致する箇所をハイライト表示

- 照合結果をExcelシートへ出力

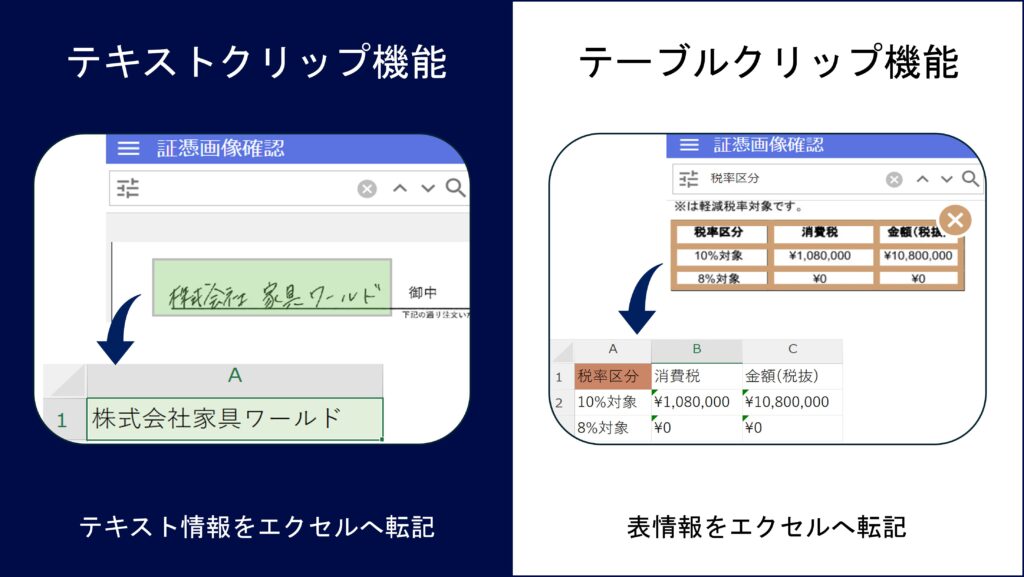

- クリップ機能

- テキストクリップ:書類の文章をドラッグしてExcelシートへ自動転記

- テーブルクリップ:書類の表を選択してExcelシートへ自動転記

これらの機能は、膨大なエクセルデータと合致する膨大なPDFを即座に自動マッチングすることができ、業務の自動化が可能となります。

まとめ

今回は、帳票(「帳簿」と「伝票」)について解説しました。本記事をまとめると、

- 帳票は経営に関する書類の総称。

- 帳票の保存は「紙媒体」と「データ」によって保存が可能。

- 帳票の保存期間は法律によって異なるので理解が必要。

- データ化する際には「電子帳簿保存法」を理解すること。

となります。どの知識も業務に必要なことばかりですので、ぜひ参考にしてください。

参考文献

・Laonabi人事用語集:https://www.kaonavi.jp/dictionary/form/

・jinjer:https://hcm-jinjer.com/blog/keihiseisan/invoice_form/

・楽楽明細:https://www.rakurakumeisai.jp/column/others/161201.php