検収とは?検収書の記載方法や役割、電子化のメリットを解説

現代の商取引において、品質や内容の確認は重要です。特に、受注者から納品された商品やサービスについて、自身の要求と一致しているかを発注者が確認する「検収」は、信頼の構築とビジネスの円滑な進行に不可欠です。

本記事では、検収と検収書の目的や役割、そして電子化のメリットなど、幅広い観点から解説していきます。商取引における信頼性と効率性を向上させるためには、検収と検収書の重要性を正しく理解し、適切に活用することが求められます。

検収とは

商取引において、納品された品物が発注した通りの数量や仕様であることを確認する行為を検収といいます。発注者側と受注者側にとって重要な工程です。

検収の目的と役割

検収の目的と役割について紹介します。

目的

検収の目的は、発注者が注文した商品の内容(種類・数量・品質など)と実際に納品された商品との間に差異や間違いがないかを確認することです。また、文章やイラスト、ソフトウェアなどの実体のない製品についても、発注者は仕様通りであるか確認します。

役割

検収の役割は、クレームやトラブルの防止です。もし発注した商品に不具合があった場合、検収を行っていなければ、不具合の原因が発注者側か受注者側か特定することはできません。受注者側の商品作成段階での不具合か、発注者側の納品後の操作ミスによるものかを特定することができます。

納品との違い

「検収」と「納品」は似た言葉ですが、その違いは何でしょうか。

検収とは、納品された商品が発注した内容と一致しているかを確認する作業を指します。

一方、納品とは、商品を発注者側に届けることを指します。したがって、納品された個数や品質などの内容については問われません。

検収期間

検収期間とは、商取引において商品の納入後、発注者側が商品を検収するために設けられた期間です。通常、発注者が検収を完了しない限り、成果物として承認されません。受注者側にとっては、検収期間が長いと報酬が発生しない期間が長くなります。逆に、検収期間が短いと、発注者側に負担がかかることになります。

契約を交わす際には、検収期間について双方で話し合い、妥当な検収期間を設定することが重要です。

検収の流れ・チェックポイント

以下の手順で検収は行われます。

- 商品の入荷

受注者側から商品が入荷されます。受注者は発注した商品であるかをチェックします。 - 検収

納品された商品が発注した内容(例:種類、個数、不具合の有無など)と一致しているかを発注者が確認します。

チェックポイントとして、以下の点が考えられます。

- 日付のチェック

- 数量のチェック

- 品質のチェック

- 単価・金額のチェック

- 発注内容と納品された商品やサービスが一致しているかのチェック

検収書とは

受注者から納品された商品について、発注者側から受注者側に対して不備がなかった旨を証明する書類が検収書です。以下では、検収書とはどのような書類であるかについて解説します。

検収書の役割

検収書には以下の3つの役割があります。

1.トラブルやクレームの防止

発注者側が受注者側に検収書を発行することで、商品に不具合がなかったことが証明されます。検収書を発行した後は、商品に関するクレームや契約解除の申し出を行うことはできません。

2.売上の計上基準

売上計上の基準として、「出荷基準」、「納品基準」、「検収基準」の3つがあります。

企業によっては「検収基準」(検収完了)を売上計上のタイミングとして採用しており、検収書がないと売上計上ができません。そのため、検収書は売上計上の証拠としての役割を果たしています。

3.請求書発行の省略化

通常、検収後に受注者は請求書を発行します。しかし、「検収書の発行によって発注者の支払い義務が発生する」旨の文言を契約書に入れておくだけで、請求書の発行を省略することが可能となります。これにより効率的な請求処理が実現します。

検収書の書き方や注意点

検収書の書き方やルールは特に厳密に定められていませんが、通常は以下のような形式で書かれます。

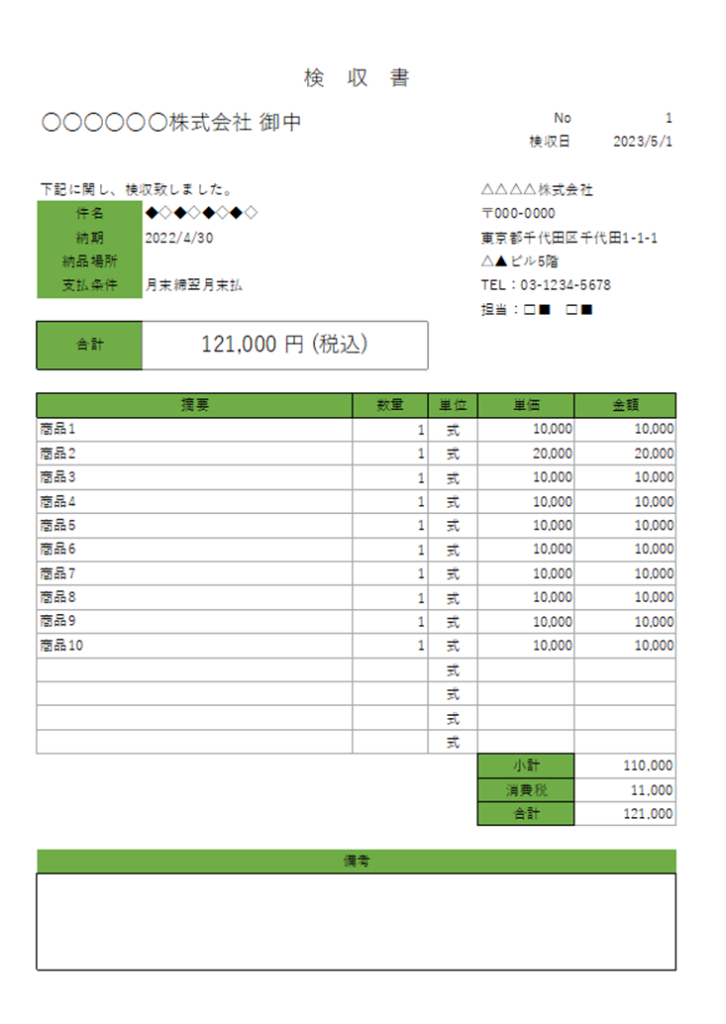

書き方

- タイトル

「検収書」と明記します。 - 取引先の名称

受注者の名称・屋号を記入し、発行先を明確にします。 - 発行者の名称

誰が発行したのかを明記します。 - 発行年月日

通常、発注者が検収を完了した日付を記載します。売上計上のタイミングとして「検収基準」を採用している場合には、発行年月日は重要な情報となります。 - 検収内容

各商品の名称や種類ごとに、単価、個数、金額を明記します。

作成時の注意点

- 会社印の押印

検収書には検収者の署名や会社角印の捺印を行うことが一般的です。会社印の押印があると、信用性が高まります。 - 収入印紙は不要

検収書は一般的に「課税文書」には該当しないため、収入印紙を貼付する必要はありません。

以上が一般的な検収書の書き方と注意点です。ただし、特定の業界や企業によっては異なる要件や慣行が存在する場合もありますので、詳細な要件は各企業や業界の規則に従うことが重要です。

検収書のテンプレート

検収書のテンプレートとして、以下の形式があります。

Excelで作成されたテンプレートを提供しておりますので、ぜひご活用ください。

保存期間・保存方法

検収書は取引の事実を証明する証憑書類なので保存しなければなりません。ここでは保存期間や保存方法について紹介します。

保存期間

検収書の保存期間は法人と個人事業主で異なります。

- 法人

通常、検収書は原則7年間保存することが義務付けられています。ただし、欠損金の繰越がある場合は最長10年間保存する必要があります。 - 個人事業主

青色申告や白色申告に関わらず、検収書は一般的に5年間保存する義務があります。

保存方法

通常、検収書は紙で保存されます。

ただし、電子帳簿保存法の要件を満たしている場合は、電子媒体でのデータ保存も認められています。

最近では、検収書を紙媒体ではなく電子媒体で発行する企業が増えてきています。

検収書を電子化するメリット

検収書を電子化することによるメリットは、以下の4点です。

1.発行や受領の効率化

電子化により、検収書の作成から配信までをPC上で完結させることができます。印刷や押印、郵送などの手続が不要となります。受領者もテキストデータとして扱えるため、目視確認やデータ入力の手間が省けます。

2.管理負担の軽減

電子化により、検収書の管理負担が軽減されます。紙媒体の場合、過去の取引履歴を探すために大量の書類を調べる必要がありますが、電子化により条件検索がスムーズに行えます。

3.コスト削減

電子化により、経費を削減できます。紙媒体では用紙やインク代、郵送費が発生しますし、保管スペースも必要です。

4.働き方の多様化

電子化された検収書はPCで扱うため、発行者や受領者は出社せずに作業することが可能となります。このため、働き方の多様化を促進する効果があります。

まとめ

検収は、発注者が受注者から納品された商品やサービスが、発注した内容と一致しているかを確認することです。検収書には通常、あらかじめ決まった事項が記載されるため、漏れなく作成することが重要です。

かつては紙媒体で行われていましたが、作成の効率化やコスト削減のため、近年では電子化が進んでいます。このような電子化は、発行者側と受領者側の双方にメリットをもたらし、今後ますます進展していくことでしょう。