不適切会計、不正会計、粉飾決算 – その違いや原因、対策について

会計とは、企業における日々のお金の流れなどの取引をすべて記録することで、事業活動を定量化して管理する業務のことです。しかし、残念ながら、不適切会計、不正会計、および粉飾決算が存在することがあります。これらの行為は、大企業のみの問題ではなく、中小企業や個人事業主にも身近に起こりうる問題です。このコラムでは、不適切会計、不正会計、および粉飾決算について、それぞれが何を意味するのか、それらの原因は何なのか、およびそれらを防止するためにどのような措置が必要かについて分かりやすく説明します。

※ こちらの音声は、Google NotebookLM によって AI が生成したものです。そのため、発音や内容が正確でない場合があります。

不適切会計、不正会計、および粉飾決算とは

不適切会計とは

不適切会計とは、「意図的であるか否かにかかわらず、財務諸表作成時に入手可能な情報を使用しなかったことによる、又はこれを誤用したことによる誤り」(監査・保証実務委員会研究報告第25号)を指します。これには故意またはケアレスミス等により引き起こされる会計のミスがあげられます。不適切会計と聞くと、利益を大きく見せようと意図的に数字を操作した事例を思い浮かべるかもしれませんが、経理・会計担当者の知識不足によって引き起こされるヒューマンエラー(誤謬)も含まれます。

不正会計とは

不正会計(会計不正)とは、不当又は違法な利益を得るために財務諸表を意図的に改ざんしたり、経営状態の把握に必要な情報を隠蔽したりすることを指します。上記で説明した「不適切会計」の中でも、その数字を「意図的に」改ざんしていることが明確な場合には、「不正会計」の言葉が使用されます。不正会計には主に粉飾決算(不正な財務報告)と横領(資産の流用)の2種類があります(監査基準委員会報告書第35号)。

粉飾決算とは

粉飾決算(不正な財務報告)は、資産が増加して経費が減少するように決算書を作成し、実際よりも良い経営状況を示すように改ざんすることを指します。企業を評価する上で重要な財務諸表を偽って自己の信用を高めようとする行為であり、不正会計の一種です。粉飾決算の逆で実際よりも悪い経営状況を示すことで法人税の支払や株主配当を少なくするために改ざんが行われることもあります。この改ざんは「逆粉飾決算」と呼ばれています。

言葉の定義の違い

このように順番を追うと分かりますが、財務諸表の重要な誤りを表現する場合には以下のように言葉を定義しているケースが多いです。

- 意図的な誤りかどうか不明→不適切会計

- 財務状況の良し悪しに関わらず意図的に不正処理をしている→不正会計

- 意図的に財務状況を良く見せている→粉飾決算

- 意図的に財務状況を悪く見せている→逆粉飾決算

つまり、不正会計や粉飾決算は、改ざんや隠ぺいが「意図的に」行われた場合に使い、不適切会計は意図的に行われたかどうかが不確実な場合に使われます。また粉飾決算は、不正会計の一種で財務状況を良く見せている場合に使われることが分かります。

不適切会計、不正会計、および粉飾決算に走る理由ともたらす影響

原因

不適切会計、不正会計、および粉飾決算の原因は様々ですが、以下にいくつかの例を挙げます。

- 融資

理由として一番多いのが、有利な条件で融資を受けるためです。銀行などの金融機関が融資を実行するか判断する際に、決算書が大きな審査基準の1つになります。決算書によって融資額や利率が決定されるため、粉飾決算に走る事例が見受けられます。 - 脱税

実際よりも悪い経営状況を示す「逆粉飾決算」の動機で多いのが、税金を減額させる脱税です。法人税であれば、利益に必ず税金が課されます。経営者としては生み出した利益に税金をかけられたくないため、売上を減らしたり経費を水増ししたりすることで利益を減少させます。 - 上場の維持・株価の上昇

債務超過といった上場廃止条件への該当を回避するために粉飾決算をする企業もあります。また利害関係者へ業績が良好であると見せかけることで、株価の上昇が期待できます。 - 個人的な利益追求

役員報酬が業務に連動して決定される場合には、役員が報酬額を上げるために粉飾決算をすることも考えられます。

なお、日本公認会計士協会が「監査基準委員会報告書240『財務諸表監査における不正』」において、不正のトライアングル理論にもとづいた「動機・プレッシャー」、「機会」、「姿勢・正当化」の観点から詳細に原因を例示しています。

もたらす影響

不適切会計、不正会計、および粉飾決算の行為は、投資家や利害関係者、市場、社会全体にとって深刻な問題となる可能性があります。具体的には、以下のような影響が考えられます。

- 懲役・罰金

法律では「利害関係者保護」の観点から赤字決算を意図的に仮装隠匿した場合、「刑事罰」「行政罰」「民事責任」など厳しい罰則規定を設けています。また、脱税の場合は追徴課税の内容によって重加算税などが課されることがあります。 - 過年度の決算訂正・公表措置

売上高や利益などの過大計上を行った場合には、過年度の決算を訂正しなければなりません。さらに上場企業の場合には、有価証券報告書等による開示情報に虚偽があったとして、証券取引所が「改善報告書」の提出請求や「公表措置」を行い、課徴金納付命令の勧告が出されることもあります。 - 信頼の損失

投資家や利害関係者は、会社や国の信用を失うことで、損失を被る可能性があります。また、投資家や銀行からの融資が拒否されたり、融資金利が上昇したりするかもしれません。

不適切会計、不正会計、および粉飾決算を防止するための対策

不適切会計、不正会計、および粉飾決算を防止するためには、様々な対策が必要です。主な対策を紹介します。

- 社内モニタリング機能の強化

社内におけるモニタリング機能の強化が非常に重要です。取引先や契約内容といった項目はチェックが必須であり、必要に応じて取引先に適切な与信を設定することも有効です。また、一人の担当者に権限を集中させずに役割分担して、相互にチェックする体制の整備も効果的です。 - 会計処理を定期的に内部監査する

会計処理を定期的に内部監査することで、不正や不適切な会計処理をすることを防ぐことができます。内部統制システム(内部管理体制)を構築し、それを定期的に内部監査することが有効です。また、第三者の監査法人などを招き、会計処理を確認することも有効です。 - 内部通報制度を機能させる

内部通報制度とは、企業内部の問題を知る従業員から、経営上のリスクに係る情報を可及的早期に入手し、情報提供者の保護を徹底しつつ、未然に問題把握と是正を図る仕組みのことをいいます。不祥事の予防機能や早期発見機能、信頼回復機能があると言われています。 - 会計人員を適正に選定する

会計人員を適正に選定することで、不正や不適切な会計処理をすることを防ぐことができます。また、一人の社員だけが会計に携わっていると不正が行われていても気付きにくいため、定期的な配置転換により不正が続くことを防止することができます。 - 誠実な企業文化を築く

不正を許さない倫理観を組織全体に行き渡らせることで、不正会計を防ぐことができます。企業理念のなかに誠実性に関連するポイントを含めたり、経営トップが継続して誠実性や倫理性の重要性を社内へのメッセージとして発信することで、不正会計を発生させない企業風土を醸成することができます。

ジーニアルAIを使って突合する

ジーニアルAIは、エクセルのデータと書類を結びつけ、一致する箇所をハイライトし、確認作業を効率化できるエクセルアドインです。エクセルやPDFにおけるチェック作業と転記作業が簡素化され、大幅に時間削減できます。

インストールすると、以下のような機能が利用可能になります。

- 証憑突合機能

- Excelシートと書類の自動照合

- セル選択で関連する書類、一致する箇所をハイライト表示

- 照合結果をExcelシートへ出力

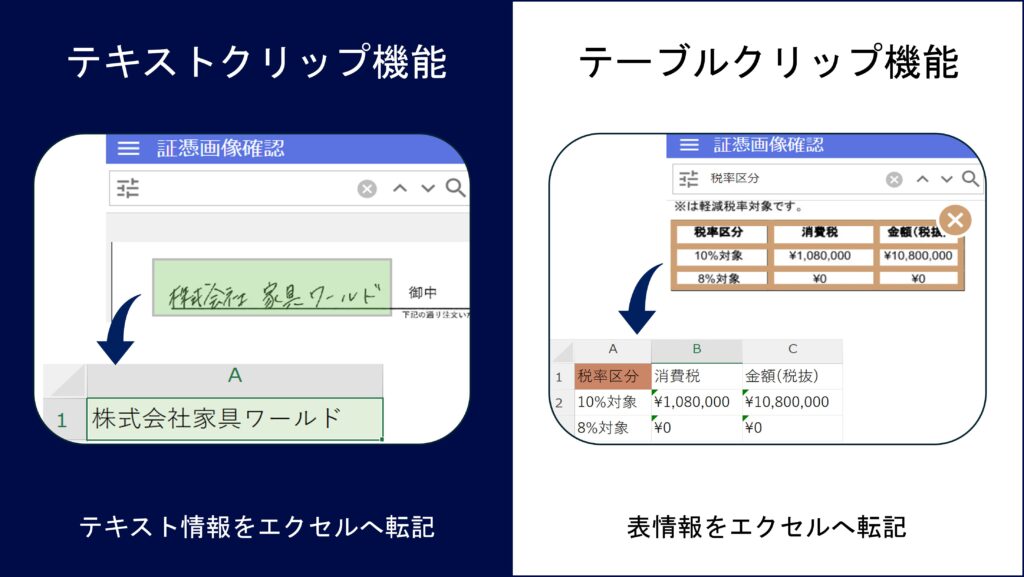

- クリップ機能

- テキストクリップ:書類の文章をドラッグしてExcelシートへ自動転記

- テーブルクリップ:書類の表を選択してExcelシートへ自動転記

これらの機能は、膨大なエクセルデータと合致する膨大なPDFを即座に自動マッチングすることができ、業務の自動化が可能となります。

まとめ

不正会計や粉飾決算は、改ざんや隠ぺいを「意図的に」行われた場合に使い、不適切会計は意図的に行われたかどうかが不確実な場合に使われます。また粉飾決算は、不正会計の一種で財務状況を良く見せている場合に使われます。不適切会計や不正会計、粉飾決算を行うと投資家や利害関係者を混乱させるだけでなく、厳しい法的責任を問われることもあります。不適切会計や不正会計、粉飾決算を防止するためには、内部通報制度やチェック体制の強化等の様々な対策が必要です。

参考文献

・Hupro Magazine:https://hupro-job.com/articles/429

・税理士法人ベリーベスト:https://www.vbest-tax.jp/myblog/1725/