AI監査 – 監査におけるAIの活用とその未来

「AI監査」と聞いて、あなたは何を想像しますか?

工場の現場をロボットが走って生産上の問題を発見して解決してくれたり、バーチャルアシスタントが表計算ソフトを確認しながら経理処理をアドバイスしてくれたりする光景でしょうか?

どちらも便利ですが、それは監査ではありません。AIを使って作業を効率化しているだけです。

AI監査は「ソフトウェア技術を利用して、必要な判断を代替・補助しながら企業情報を検証すること」を指します。これには、人間の監査担当者が行う作業を補助し、監査の質を向上させてくれるAI監査システムが必要です。

本記事では「AI監査とは何か」について解説しています。その他、「AI監査に向けた業界内の動き」や「AI監査のアプローチの種類」「事例」についても考察しているので、ぜひ参考にしてください。

なお、同テーマに関するより詳細な情報については、ジーニアルテクノロジーとPwC Japan有限責任監査法人 (旧PwCあらた有限責任監査法人) によるレポートにてご覧いただけます。

※ こちらの音声は、Google NotebookLM によって AI が生成したものです。そのため、発音や内容が正確でない場合があります。

AI監査とは

“AI”と”監査”には様々な定義がありますが、本記事では以下のように分類します。

- AI:人間の判断を技術で代替・補助するソフトウェア

- 監査:企業情報を保証してビジネスリスクを低減するビジネスプロセス(会計監査より範囲の広い保証業務を前提とします)

これらの定義に基づくと、AI監査は「ソフトウェア技術を利用して、必要な判断を代替・補助しながら企業情報を検証すること」です。

例えば、企業や組織が保有するデータを分析し、AIを活用した場合。監査対象となる財務情報から、異常や不正を検出できます。

大量のデータを迅速かつ精度の高い方法で処理できるため、業務効率化も可能です。

まとめると、以下のようになります。

- 監査対象の中から異常や不正を検出できる

- 大量のデータの処理を効率良くできる

監査担当者が行っていた作業をAIが補助することでミスを防ぎ、監査の質を向上できるのです。

近年は、ChatGPTなどのサービスの出現により、AI技術が目覚ましい発展を遂げています。このため、以前と比べてAIを利用した監査は現実味を帯びてきたといえるでしょう。

監査業界の現状

AI監査を理解するためには、監査業界の現状を知っておく必要があります。特に以下の2点は重要です。

- 監査法人の果たす役割が高まっている

- 人材供給が追いついていない

監査法人の果たす役割が高まっている

近年、監査法人の果たす役割の重要性が高まっています。

環境関連の開示など、非財務情報にも監査業務のカバー範囲が広がっているためです。コンプライアンス遵守や情報開示の透明性が、強く求められています。

さらに、東証1部上場企業は2021年末に2,200社弱と、2011年から10年間で3割も増えています。上場企業が増加しているため、必然的に監査法人も求められているのです。

人材供給が追いついていない

監査法人が求められている一方で、人材供給が追いついていません。どの業界でも人材不足は深刻です。

その背景には、以下の理由があります。

- 人材が増えても供給が追いつかない

- 監査手続が増大し続けている

- 紙ベースの資料に基づく手作業のチェック業務が多い

人材が増えても供給が追いつかない

公認会計士試験合格者は増加しています。金融庁の公認会計士・監査委員会が発表した「令和5年公認会計士試験の合格発表の概要について」によると、合格者は前年に比べて88人増加し、1,544人です。願書の提出者数も前年を8.1%上回っており、少しずつ人材が増えています。ですが、先述したように、人材が増えても供給が追いついていません。結果、監査現場が十分に機能できていないという問題が深刻化しています。

特に近年は、働き方改革やワークライフバランスの改善を求める声が強くなっている時代です。十分な人員と監査時間を確保するのが難しくなっています。

監査手続が増大し続けている

監査手続は依然として増大している状態です。比例するように、業務時間も長引いています。そのため監査法人の離職率は、一般の事業会社より高い状況です。特に決算期が集中する3月は、最も忙しい時期といって良いでしょう。4半期決算もあるため、常に忙しい状況が続いています。監査手続が増える一方で、長時間労働が深刻化している点も、監査業界の現状の課題です。

紙ベースの資料に基づく手作業のチェック業務が多い

監査業務は、紙ベースの資料に基づく手作業のチェック業務を行うことが多い点も重要です。エラーおよび不正の見逃しに繋がりかねない状況であるため、現場の疲弊に拍車をかけています。

企業にとって監査業務は重要です。間違いが許されない仕事でもあります。

そのため、社会からの期待と長時間労働の抑止とのバランスをどう取るかが課題です。業務効率化を図るために、莫大なシステム投資がされているのも、そうした理由が関係しています。

AI監査が注目を浴びているのは、現状を大きく変える方法として活用できる可能性があるためです。

AI監査に向けた業界内の動き

監査専門家の間では、「AI監査はすでに始まっている」という見方が一般的になっています。

実際に、IIA(内部監査人協会)が発行する「Internal Auditor Magazine」では、2017年12月号で「AIがやってきた」と特集されてからすでに6年が経過しています。

銀行の不正検知など、まだ実例は少ないですが、今後数年のうちに、かなりのスピードでAIの監査への適用が進むと予想されます。

IAASBもAI監査に向けて動き出している

国際監査基準(ISA)を発行する規制機関であるIAASBも、AI監査に向けて動き出しています。IAASBのデータ分析ワーキンググループは、ディスカッションペーパー「Exploring the Growing Use of Technology in the Audit, with a Focus on Data Analytics(データ分析に焦点を当てた、監査におけるテクノロジーの利用の拡大の探索)」を発表し、各団体からの提案を募集している状況です。実際に、各国の会計士協会や会計事務所が回答しています。

現行の監査基準では、データ分析ツールの利用は、不正リスクに対する仕訳データ分析などのケースに限定されていると推測されます。しかし、2016年9月に発行された出版物では、「データと裏付け文書の照合にこのようなツールを使用することができる」と言及しているのも事実です。規制機関はすでにAI監査について徐々に、しかし着実に議論を始めています。

AI監査のアプローチの種類と事例

監査においてAIを活用するアプローチとして、以下の2種類があります。

- データ分析のアプローチ

- RPA(Robotic Process Automation)のアプローチ

それぞれどのようなアプローチなのか、詳しく見ていきましょう。

データ分析のアプローチ

データ分析のアプローチでは、会計システムに蓄積された有意なデータをAIが分析します。AIが得意とする分野の1つです。以下の流れで判断する仕組みとなっています。

- AIがシステム内の構造からされたデータベースからパターンを見つけ出す

- パターンからの乖離を示すシグナルを監査人に追跡調査させる

従来、監査人は膨大なデータベースの中から、異常を探していました。例えるなら、砂漠の中で1本の針を探すようなもの。非常に時間と労力が必要です。

他方、AIを利用するとすぐに異常を見つけられます。あとはAIが見つけた部分を監査人が追跡調査するだけです。従来よりも遙かに労力を使わず、不正や誤りを発見できるようになります。

こうしたデータ分析のアプローチによって、以下のようなことが可能になるでしょう。

- 不正や不適切な処理をする可能性があるデータを発見する

- 将来的に起きる可能性のある問題を予測する

- データ分析を活用することで、リスクを把握して効率的なリスクマネジメントを行う

AIを導入するメリットは、非常に大きいといえます。

RPAのアプローチ

RPAはチェック作業の自動化のアプローチをします。AIが不正やミスの兆候を発見しても、本当かどうかがわからないためです。実際に、請求書や契約書などの根拠となる書類を確認しない限りわかりません。

RPAでは、大量の取引と根拠となる書類を、簡単なルールを用いて照合します。AIを使用する際、以下のようにするのです。

- AIにルールを適用する

- AIに例外的な判断方法を教える

1度では難しいのですが、何度も繰り返しているうちに、より複雑な判断ができるようになります。要は、AIに学習させるのです。

RPAのアプローチによって、以下が可能になると考えられています。

- 複雑な手順を自動化することで、効率的な監査を行う

- 手作業によるエラーを減らすし、より正確な監査結果を得る

- 大量のデータを効率的に処理し、データを活用した監査を行う

- 監査作業を効率的に行うことができるので、監査時間を短縮する

先述したデータの分岐とRPA、2つのアプローチでAI監査を導入・適用することで、監査人の業務が大きく変わります。

監査戦略の策定やステークホルダーとのコミュニケーションなど、より本質的で価値の高い業務に集中できるようになるでしょう。

AI監査導入のためのプロセス

AI監査を導入するとなった際は、プロセスを重視する必要があります。AIは人間と違って、臨機応変な対応ができません。そのため、以下の手順で進めましょう。

- 業務プロセスおよびデータの標準化

- 監査手続をデジタル化

- AIを導入

Step1. 業務プロセスおよびデータの標準化

AI監査を成功させるためには、まず業務プロセスとデータを標準化する必要があります。統一されたフォーマットでデータを整理すると、AIが分析しやすくなるためです。Excelを思い浮かべるとイメージしやすいでしょう。セルの設定がバラバラだったり、表記に統一感がなかったりすると、人の目でもなかなか把握できませんよね。AIも同じです。全てのデータを同じ形式で整理することで、AIが迅速に処理し、有益な結果を導きだしてくれます。

Step2. 監査手続をデジタル化

標準化した後は、監査手続のデジタル化が重要です。紙ベースの記録や手作業による分析から、データをデジタル形式で管理する方法へ移行します。AI技術を効率的に活用できるようになります。デジタル化されたデータは、AIが瞬時にアクセスして分析できます。これにより時間とコストの節約が可能となります。紙データのスキャンや所定フォーマットへの入力など、様々な方法を使ってデジタル化を進めましょう。

Step3. AIを導入

最後に、AIを導入します。標準化されたデータとデジタル化された手続きが整ったら、AIを活用して監査プロセスの自動化が可能です。AIは大量のデータからパターンを見つけ出し、異常な点を指摘する能力に長けています。過去の取引データから異常な取引パターンを検出し、リスクを事前に警告するといった方法も可能です。AIを監査に活用し、より迅速かつ正確な監査を実施して企業の信頼性向上に貢献しましょう。

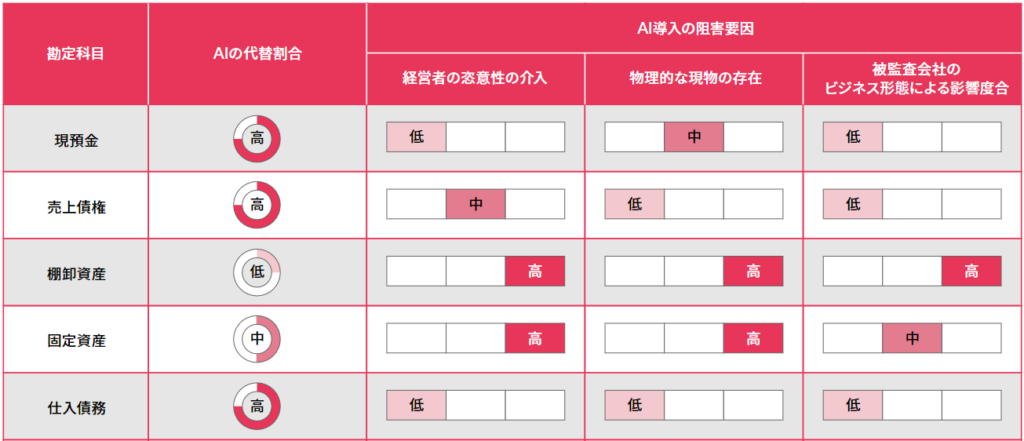

勘定科目ごとの監査手続をAI化する割合

AI監査を導入・実施する際に知っておきたいポイントが、勘定科目ごとにAI化する割合です。以下の点は重要なポイントとなってきます。

- AIの代替割合

- 全てをAIで完結させるのは難しい

AIの代替割合

AI技術を監査プロセスに導入することで、多くの業務が自動化され、効率が大幅に向上します。一方で、代替しやすいものとそうでないものがあります。以下の図を見てみましょう。

現預金や売上債権など、経営者の主観性や恣意性が介入しづらく、ビジネス形態の影響を受けにくいものに関しては、AIの代替割合が高くなる傾向にあります。

一方で、棚卸資産など、被監査会社のビジネスによってリスクの所在が異なり、経営者の恣意性が介入しやすい勘定科目は、AI監査で代替するよりも、人が対応する方が良いでしょう。

全てをAIで完結させるのは難しい

AIが監査業務を根本から変える可能性を秘めている一方で、全てのプロセスをAIに置き換えるのは現実的ではありません。

大幅な業務効率化は可能ですが、最終的には「人の目」が必要になります。AIによる監査手続で得られた監査証拠の最終的な評価は、監査人が行います。複雑なビジネス取引や新しい会計基準の適用に際しては、人間の監査人が必要です。

AIは監査を効率化し、強化するツールとして非常に有効ですが、全ての判断をAIに委ねるリスクも生じます。AIと人間がそれぞれの強みを活かした監査が求められます。

AI導入で注意したいのはノイズ

AI技術を導入する際、最も注意すべき点は「ノイズ」の存在です。ノイズとは、データ内にある不要もしくは誤った情報を指します。例えば、以下のようなものが当てはまります。

- 社印

- 被監査会社が内部統制目的で証憑に追加した丸囲み

- マーカー

- チェックマーク

- メモ書き

- 承認印

- 証憑書類のバリエーションの多さ

これらは、AIの判断を誤らせる原因です。単体なら判別可能な場合も多くありますが、読み取ろうとしている箇所と重なっている場合は、ノイズになります。

例えば、不完全なデータや偏った情報がノイズに該当します。これらのノイズが存在すると、AIは正確な分析や予測を行うことができません。

また、証憑書類のバリエーションが多い場合にも注意が必要です。これはAIの精度を低下させる要因となります。そのため、AI監査ツールへの書類の事前記憶などの工夫が必要です。

AIは、人間のように臨機応変な対応ができないことを覚えておきましょう。

まとめ

近年のAI技術の発展は目覚ましいものがあります。将来的には、監査業務のソフトウェア部分がAIによって行われる可能性があります。

監査人が監査AIを所有し、被監査企業は会計AIを所有する未来、監査AIは会計AIと通信し、会計AIによる会計記録を検証することになります。

人間の監査人は監査AIの報告書を確認し、監査AIを調整して再度実行し、その結果を会社の経営者と議論することになるでしょう。主観的な判断が必要なグレーゾーンについては、依然として人間の判断が必要になります。

しかし、ほとんどの監査リスクは、AIによるテスト手続によって対応できます。AIは白黒をハッキリさせる業務において優れています。

ジーニアルテクノロジーでは、データ解析とRPAの両方からアプローチする独自のプラットフォーム「ジーニアルAI」の構築を目指し、AI監査化を推進しています。

AI監査にご興味のある方は、info@genialtech.io までお気軽にお問い合わせください。