残高確認状とは?その目的や種類、監査手続における位置付けについて

「取引先から残高確認状が届いたが、どう対応すればよいか分からない」

「監査法人から残高確認状の発送を依頼されたが、作成方法が分からない」

「帳簿と確認状の金額が合わず、どう対処すればよいか困っている」

経理や財務の業務において、このような悩みを抱えている方も少なくありません。

残高確認状は、取引先との債権・債務の残高を照合するための重要な書類です。適切に対応しないと、監査で指摘を受けたり、取引先との信頼関係に影響が出たりする可能性があります。

本記事では、残高確認状の基本から、届いたときの対応方法、自社から発送する場合の手順、監査における重要性まで、実務に役立つ情報をわかりやすく解説します。

※ こちらの音声は、Google NotebookLM によって AI が生成したものです。そのため、発音や内容が正確でない場合があります。

残高確認状とは

残高確認状とは、取引先との間で、特定時点における債権・債務の残高が一致しているかを確認するための書類です。決算日や四半期末などのタイミングで、取引の正確性を相互に確認する目的で使用されます。

残高確認状の目的は?

- 不正の防止・検知

売上の水増しや架空取引などの不正を防止し、万が一発生した場合も早期に発見できます。自社の帳簿だけでなく、取引先の記録とも照合することで、データの信頼性が高まります。 - 帳簿の正確性確保

計上時期のずれや記録漏れなど、意図しないミスを発見できます。特に、期末の売掛金・買掛金の金額を正確に把握することは、決算の信頼性を高めるうえで重要です。 - 監査証拠の取得

外部監査では、第三者(取引先)から直接入手した証拠が重視されます。残高確認状は、監査手続において信頼性の高い監査証拠となります。

監査における残高確認状の位置づけ

監査では、企業が作成した財務諸表が適正かどうかを確認するため、様々な監査手続が実施されます。残高確認状による確認は、「外部確認」と呼ばれる手続の一つです。

外部確認は、企業内部の記録だけでなく、第三者から直接証拠を入手するため、改ざんのリスクが低く、信頼性の高い監査証拠として位置づけられています。

特に、売掛金や買掛金などの債権・債務は、金額が大きく、不正のリスクも高いため、残高確認状による確認が重要視されます。

残高確認状の対象となる勘定科目

残高確認状は、以下のような勘定科目に対して送付することができます。

- 受取手形

- 売掛金

- 貸付金

- 棚卸資産(外部(*)で保管されているもの)*倉庫業や運送業者、外注加工業者

- 有価証券(外部(*)で保管されているもの)*保護預け又は担保として

- 支払手形

- 借入金

- 買掛金

- 偶発債務

- リース債権、債務

これらの確認状を送ることで、自社で計上されている金額が正しいかどうかがわかり、外部からの証明として効力のあるものとなります。

残高確認状と残高証明書の違い

残高確認状と似た名称の書類に「残高証明書」があります。両者は混同されやすいですが、以下のような違いがあります。

残高確認状:取引先との債権・債務の照合

- 発行元:取引先企業

- 目的:売掛金・買掛金などの残高照合

- 対象:企業間取引の債権・債務

- 使用場面:監査手続、期末の帳簿照合

残高証明書:銀行口座の残高証明

- 発行元:金融機関

- 目的:預金残高の証明

- 対象:銀行預金

- 使用場面:融資申請、監査手続、各種証明

簡単にいえば、残高確認状は「取引先との残高照合のための書類」、残高証明書は「銀行が発行する口座残高の証明書」と覚えておくとよいでしょう。

届いた場合、どう対処すれば良いのか?

取引先から残高確認状が届いた場合、以下の手順で対応します。期限内に正確な回答を返送することが重要です。

Step1. 内容を確認する

まず、届いた残高確認状の内容を確認します。

確認すべき項目

- 確認基準日(どの時点の残高か)

- 確認対象科目(売掛金、買掛金など)

- 記載されている金額

- 回答期限

- 返送方法(郵送、FAX、メールなど)

Step2. 帳簿と照合する

自社の帳簿に記載されている残高と、確認状に記載されている金額を照合します。

照合の手順

- 確認基準日時点の帳簿残高を確認

- 取引先別の補助元帳で詳細を確認

- 確認状の金額と帳簿残高を比較

Step3. 差異がある場合の対処

帳簿と確認状の金額に差異がある場合は、原因を特定する必要があります。

よくある差異の原因

- 計上時期のずれ(締め日の違いなど)

- 未記帳の取引がある

- 値引きや返品の処理漏れ

- 振込手数料の扱いの違い

- 相殺取引の認識の違い

対処方法

- 取引明細を確認し、差異の原因を特定

- 自社の記録に誤りがあれば修正

- 取引先の記録に誤りがある可能性がある場合は、先方に確認

- 差異の内容と金額を記録しておく

Step4. 回答書を作成・返送する

照合結果に基づいて、回答書を作成します。

一致している場合

- 「残高は一致しています」と記載

- 社印を押印

- 期限内に返送

差異がある場合

- 差異の内容を具体的に記載

- 差異の原因を説明

- 調整後の正しい金額を記載

- 必要に応じて取引明細を添付

期限内に対応できない場合

- 早めに先方に連絡

- 回答できる見込み日を伝える

- 理由を簡潔に説明

残高確認状の種類

残高確認状には、主に2つの種類があります。

積極的確認

残高金額を明記し、一致・不一致に関わらず必ず回答を求める方法です。

特徴

- 回答が必須

- 差異の有無が明確になる

- 監査証拠としての信頼性が高い

使用場面

- 金額が大きい債権・債務

- リスクが高い取引先

- 監査で重要視される項目

消極的確認

残高金額を明記し、不一致の場合のみ回答を求める方法です。

特徴

- 一致している場合は回答不要

- 回収率は低いが、効率的

- 監査証拠としての信頼性は積極的確認より低い

使用場面

- 金額が小さい債権・債務

- リスクが低い取引先

- 多数の取引先に確認する場合

監査対応では、重要な項目については積極的確認が求められることが一般的です。

残高確認状のデジタル化による効率化

近年、残高確認状の作成・発送・回収プロセスをデジタル化する動きが進んでいます。

デジタル化のメリット

作業時間の短縮

- 確認状の作成:手作業 → 自動生成

- 発送作業:郵送 → 電子メール

- 回収管理:手動 → 自動集計

従来は確認状の作成・発送に数日かかっていたものが、数時間で完了できるようになります。

ミスの削減

- 金額の転記ミスを防止

- 発送漏れを防止

- 回収状況を自動で把握

コスト削減

- 封入作業の人件費削減

- 印刷費用の削減

- 郵送費用の削減

デジタル化の事例

確認手続は、書類の発送や確認など多くの手間がかかりますが、とても重要な作業です。ただし、人の手で行うためミスが起こったり郵送によるタイムラグが起こったりしてしまうため、近年、確認手続が電子化されるようになってきています。例えば、日本公認会計士協会や一部の監査法人では電子化システムを開発し、運用が始まっています。

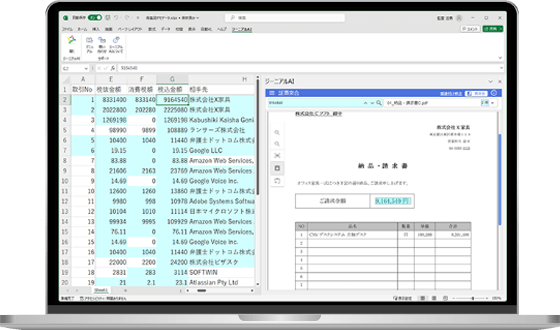

ジーニアルAIを使って確認・デジタル化する

ジーニアルAIは、エクセルのデータと書類を結びつけ、一致する箇所をハイライトし、確認作業を効率化できるエクセルアドインです。エクセルやPDFにおけるチェック作業と転記作業が簡素化され、大幅に時間削減できます。

インストールすると、以下のような機能が利用可能になります。

- 証憑突合機能

- Excelシートと書類の自動照合

- セル選択で関連する書類、一致する箇所をハイライト表示

- 照合結果をExcelシートへ出力

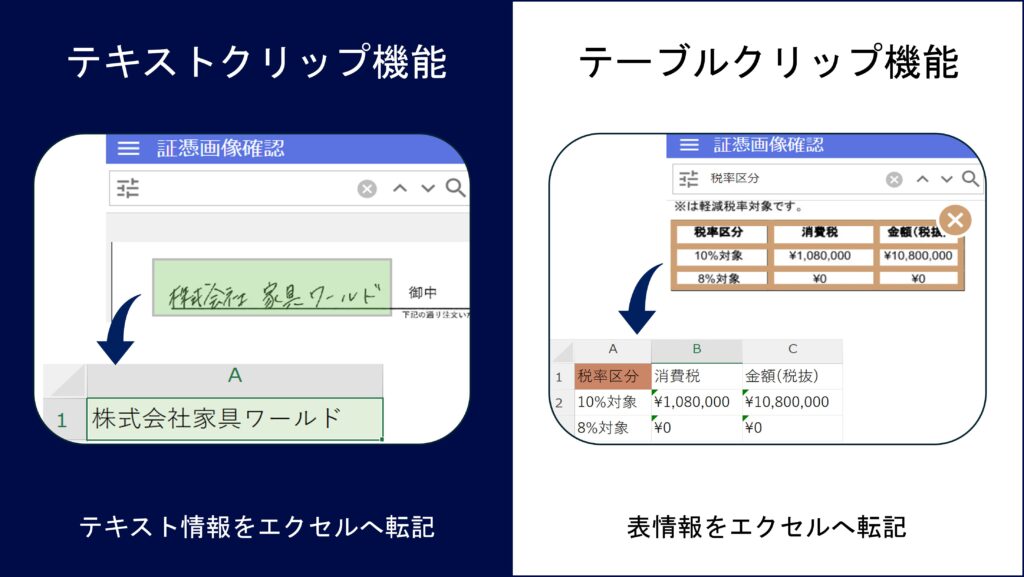

- クリップ機能(電子化)

- テキストクリップ:書類の文章をドラッグしてExcelシートへ自動転記

- テーブルクリップ:書類の表を選択してExcelシートへ自動転記

これらの機能は、膨大なエクセルデータと合致する膨大なPDFを即座に自動マッチングすることができ、業務の自動化が可能となります。

まとめ

残高確認状は、取引先との債権・債務の残高を照合し、帳簿の正確性を確保するための重要な書類です。監査手続においても、信頼性の高い監査証拠として位置づけられています。

残高確認状が届いた場合は、以下の手順で対応します。

- 内容を確認する

- 帳簿と照合する

- 差異がある場合は原因を特定する

- 回答書を作成・返送する

自社から発送する場合は、発送先の選定、確認状の作成、発送・回収の管理、差異分析といった一連のプロセスを適切に実施することが重要です。

近年では、デジタル化によって残高確認作業を効率化する動きが進んでいます。クラウドツールやAIを活用することで、作業時間の短縮、ミスの削減、コスト削減が期待できます。

残高確認状の対応や発送に不安を感じている方は、まず基本的な手順を理解し、必要に応じてデジタルツールの導入を検討してみてはいかがでしょうか。

参考文献

・経理プラス:https://keiriplus.jp/tips/zandaka_kakuninjyo_taisyo/

・デロイトトーマツ:https://www2.deloitte.com/jp/ja/pages/risk/articles/rm/confirmation-audit.html

・KIMERA:https://kimera.jp/blog/1751/