内部統制とは-4つの目的と6つの基本的要素

近年、企業の運営や経営において内部統制がますます注目されています。内部統制は、企業内部で行われるさまざまなプロセスや仕組みを整え、リスクを管理し、透明性と信頼性を確保するための重要な手法です。

この記事では、内部統制について以下のポイントを解説します。

- 内部統制って何?

- 内部統制の目的とは?

- 内部統制を構成する要素や進め方はどんな感じ?

企業の安定と持続的な成長を追求するためには、内部統制を理解し、適切に実践することが不可欠です。まずは内部統制の重要性を探っていきましょう。

内部統制とは

内部統制(internal control)とは、企業が自社の業務を適切かつ効果的に管理するための仕組みや体制のことを指します。内部統制は、組織内部でのルールや手続きの整備、監査体制の確立などによって実現されるのです。

以下で、内部統制の「定義」「目的」「内部統制が求められる企業」「ガバナンスとの違い」について解説します。

内部統制の定義

内部統制の定義は多岐にわたりますが、一般的には以下のように表されます。

「内部統制とは、企業の経営者が業務の遂行を適切かつ効果的に管理するために設ける体制であり、内部統制上のリスクを適切に評価し、そのリスクを管理するための仕組みである。」

内部統制の目的

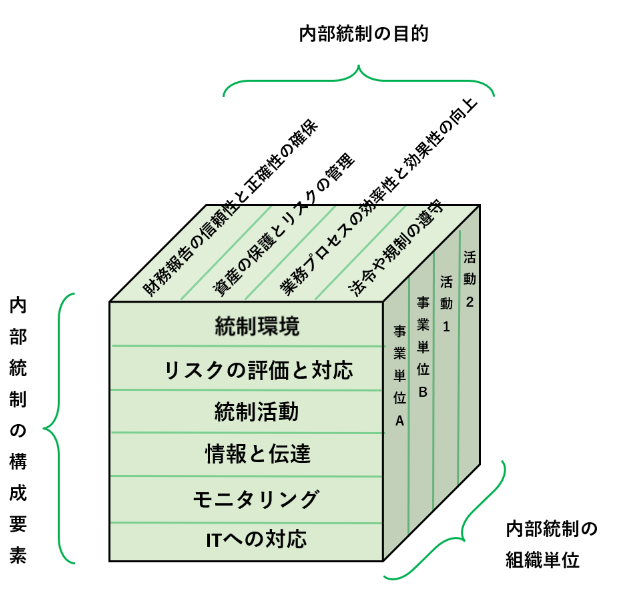

金融庁の「財務報告に係る内部統制の評価及び監査の基準」では、内部統制の目的として以下の4つの項目が記載されています。

- 財務報告の信頼性と正確性の確保

- 資産の保護とリスクの管理

- 業務プロセスの効率性と効果性の向上

- 法令や規制の遵守

これらの目的を達成するために、内部統制は組織全体において計画的に設計・実施されるべきだと言われています。また、内部統制の効果的な評価と監視が重要であり、持続的な改善が行われることが求められます。

内部統制の整備が求められる企業

金融商品取引法によって内部統制報告書の提出が義務付けられる上場企業や、会社法によって内部統制の整備が求められる取締役会を設置している大会社に加えて、今後上場を目指す企業においても内部統制の整備は必要になります。なぜなら、上場を目指す企業は上場審査を受ける必要があり、その審査では内部統制に関する確認事項や作成書類の提出が求められるからです。

上場審査の過程で必要とされる内部統制の整備は、上場企業にとって重要な要素です。実際に上場後の企業の発展や企業価値の最大化にも不可欠な役割を果たします。しかしながら、内部統制の整備は単に上場審査のためだけに取り組むべきものではありません。

企業が健全に運営され、リスク管理が適切に行われ、財務情報の信頼性が確保されるためにも、内部統制の整備は重要です。企業が内部統制を適切に整備することで、業務プロセスの効率性や効果性の向上、法令や規制の遵守、資産の保護などの目的を達成できるのです。

ガバナンスとの違い

内部統制と関連する概念として、「ガバナンス」があります。

ガバナンスとは、企業を適切に運営するための統治の仕組みや体制を指します。取締役会の設置や組織の方針策定、監督体制の整備などがガバナンスの一環です。

ガバナンスの目的は、企業の透明性と責任の明確化を促進し、持続的な価値創造を支えることです。したがって、内部統制はガバナンスを達成するための手段として位置付けられます。内部統制の整備によって、法令遵守や企業統制が強化され、組織の透明性や信頼性が向上します。

ガバナンス、内部統制の統合的なアプローチによって、企業は持続的な成長と社会的責任を果たすことができるのです。

内部統制の4つの目的

前章でも述べたように内部統制の目的は以下の4つが挙げられます。

- 財務報告の信頼性と正確性の確保

- 資産の保護とリスクの管理

- 業務プロセスの効率性と効果性の向上

- 法令や規制の遵守

これらの目的を達成するために、内部統制は組織全体において計画的に設計・実施されるべきです。

それでは4つの目的について詳しく解説します。

1.財務報告の信頼性と正確性の確保

適切な財務情報の開示や財務諸表の作成プロセスの監視を通じて、正確な情報が提供され、株主や取引先などの利害関係者の信頼を確保します。

2.資産の保護とリスクの管理

内部統制を通じて、企業の資産(有形資産や無形資産)を適切に管理し保護します。正当な手続きに基づいて資産を取得・活用することで、不正行為や損失のリスクを最小限に抑えられます。

3.業務プロセスの効率性と効果性の向上

内部統制を通じて、組織内の業務が効果的に遂行され、目標の達成や成果の最大化が図られます。

4.法令や規制の遵守

内部統制を強化することで、事業活動に関わる法令や規制を遵守し、法令順守の徹底を図ります。これにより企業の社会的信用を高め、投資家や利害関係者にとっての企業価値向上に繋がります。

内部統制の6つの基本的要素

繰り返しになりますが、内部統制は組織が目標の達成に向けてリスクを管理し、業務の効率性と信頼性を確保するための重要な仕組みです。

そこで内部統制を構築するにあたり、金融庁では、以下の6つの基本的要素が必要とされています。

- 統制環境

- リスクの評価と対応

- 統制活動

- 情報と伝達

- モニタリング

- ITへの対応

組織が内部統制を効果的に機能させるためには、これらの要素を総合的に導入し、適切な運用と改善を行う必要があります。

以下では、それぞれの要素について詳しく説明していきます。

1.統制環境

統制環境は内部統制の基盤となる要素であり、組織の経営方針や倫理観、風土、リーダーシップなどを含みます。組織全体のコントロール意識や倫理的な価値観の確立、役員や管理職のコミットメントが重要です。

2.リスクの評価と対応

リスクの評価と対応とは、組織が直面するリスクを特定し、それらに対して適切な対応策を策定するプロセスです。リスク評価やリスクマネジメント手法を用いて、重要なリスクを特定し、適切な対策を講じることが重要です。

3.統制活動

統制活動とは、経営者の指示や命令が適切に実行されるようにするための方針や手続きです。具体的には、権限と職責の付与、職務の分掌、承認プロセスの確立、監査と監督、ルールと規定の整備などが含まれます。これによって、業務の効率性や責任の明確化が促進され、組織の方針に沿った運営が確保されます。

4.情報と伝達

情報と伝達とは、必要な情報を識別し、処理し、組織内外に正確に伝えることを指します。組織内の全てのメンバーは、適切な形式で自分の職務に必要な情報を適時に把握し、伝達する必要があります。また、情報の伝達だけでなく、受け手が理解し、共有することも重要です。

5.モニタリング

モニタリングとは、内部統制の効果を継続的に評価するプロセスです。「日常的モニタリング」「独立的評価」の2種類のプロセスがあります。

「日常的モニタリング」では、通常の業務に組み込まれた活動を通じて内部統制の有効性を監視します。これは日常業務の一環として行われ、内部統制の適切な機能を確保します。一方、「独立的評価」では、日常的モニタリングとは別に、定期的に行われる内部統制の評価です。

経営者や取締役会などを通じて実施され、独立性が保たれた評価が行われます。これによって内部統制の状況や改善の必要性を把握し、適切な対策を講じることが可能となります。

6.ITへの対応

ITへの対応は、組織が目標を達成するために、内外の情報技術(IT)に適切に対応することです。具体的には以下の2つの要素があります。

- IT環境への対応

組織がどれだけITを活用しているかや、どのような情報システムを選択しているかを考慮し、情報システムの適切な管理とセキュリティを確保します。 - ITの利用及び統制

組織の目標達成に向けて、ITを活用した業務に取り組むことで、内部統制の他の基本的要素をより効果的に機能させます。

つまり、ITを組織の戦略やプロセスに統合し、業務効率性や情報の正確性を向上させるための対策を講じます。

内部統制の進め方

内部統制は以下の手順で進められます。

1.全社的な内部統制の評価

まず、経営者が内部統制の現状を評価します。具体的には、内部統制の6つの基本的要素ごとに評価を行います。評価は、実施基準にある42の評価項目を参考に、チェックリストを使用して組織全体の内部統制を確認します。

2.決算・財務報告プロセスに係る内部統制の評価

次に、決算や財務報告に関連する内部統制を評価します。具体的には、経理部門が担当する残高試算表の作成や個別財務諸表、連結財務諸表を含む、外部公表用の有価証券報告書が評価対象となります。また、財務情報の信頼性を高めるためには、経営規程の遵守や減損の検討、税効果の計算などの業務プロセスのチェックが必要です。

3.固定の業務プロセスに関わる内部統制の評価

もしも、全社的な内部統制に不備がある場合は、特定の業務プロセスにも評価を拡大します。具体的には、フローチャートや業務記述書を活用して取引フローを把握し、財務報告の信頼性に関わるリスクを特定します。その後、リスク・コントロール・マトリックスや運用テスト文書を作成し、コントロールの有効性を評価します。これにより、業務プロセスの実態を明確にすることができます。

経営者・監査人による内部統制の報告

最後に、経営者が評価内容を報告書にまとめ、監査人が確認します。事前に経営者と監査人は協議を行い、適切な評価が実施されるようにします。このように、経営者による意思決定に基づいて内部統制が進められます。内部統制報告制度(J-SOX)では、公認会計士や監査法人による監査が義務付けられ、報告書の提出が必要となります。

以上が内部統制の一般的な進め方です。

組織内で確立された内部統制は、経営の健全性と信頼性を高め、目標の達成に向けて重要な役割を果たします。

まとめ

内部統制は組織の信用性やリスク管理に欠かせない重要な要素です。また、内部統制は定義や目的を明確にし、企業の経営者が主導して整備されるべきです。内部統制の目的と基本的な要素を正しく理解し、経営者を中心に全社員が協力して内部統制の整備に取り組むことが重要です。経営者のリーダーシップや意思決定が内部統制の推進に欠かせません。

組織全体が内部統制の重要性を認識し、その実施や評価を適切に行うことで、企業の信頼性を高め、リスクを管理し、業績向上につなげることができます。内部統制の推進は企業の持続的な成長と競争力強化に不可欠な要素です。