計上漏れ、二重計上とは – 経理のよくある計上ミスの原因や対策について

「月末の締め作業で計上漏れが見つかり、慌てて修正した」

「請求書を二重に処理してしまい、決算で指摘を受けた」

「在庫の計上漏れで税務調査が入らないか不安だ」

経理業務でこのような悩みを抱えている方は少なくありません。

計上漏れや二重計上は、経理業務で最も起こりやすいミスの一つです。これらのミスは、決算書の信頼性を損なうだけでなく、税務調査での指摘や重加算税のリスクにもつながります。特に、手作業中心の経理業務では、ヒューマンエラーを完全に防ぐことは難しいのではないでしょうか。

本記事では、計上漏れと二重計上の基本的な定義から、よくある原因、具体的なミス事例、そして効果的な防止策まで、わかりやすく解説します。

※ こちらの音声は、Google NotebookLM によって AI が生成したものです。そのため、発音や内容が正確でない場合があります。

計上漏れとは

計上漏れとは、本来記録すべき取引や費用を会計帳簿に記載し忘れることです。

経理業務では、売上、仕入、経費、在庫など、さまざまな項目を正確に計上する必要があります。しかし、請求書の処理忘れや在庫の数え漏れなどにより、計上漏れが発生することがあります。

計上漏れの主なパターン

計上漏れは、以下のような場面で発生しやすくなります。

売上の計上漏れ

- 請求書の発行忘れ

- 売掛金の記録漏れ

- 複数の取引先との契約で一部を見落とし

経費の計上漏れ

- 領収書の紛失による記録忘れ

- クレジットカード明細の確認漏れ

- 月末締めに間に合わなかった経費の未処理

在庫の計上漏れ

- 仕掛品や貯蔵品の棚卸漏れ

- 外部倉庫や取引先に預けた在庫の見落とし

- 輸送中の商品(未着品)の計上忘れ

計上漏れのリスク

計上漏れは、企業にさまざまなリスクをもたらします。

- 税務上のリスク

売上の計上漏れは、所得隠しとみなされる可能性があります。税務調査で発覚した場合、過少申告加算税や重加算税が課されることがあります。重加算税の税率は35〜40%と非常に高く、企業にとって大きな負担となります。 - 決算書の信頼性低下

計上漏れがあると、決算書の数値が実態を反映しないため、経営判断を誤る原因になります。また、金融機関からの信用を失い、融資審査に悪影響を与える可能性もあります。 - 業務の混乱

後から計上漏れが発覚すると、修正処理に多くの時間がかかります。特に、決算後に発見された場合は、決算の訂正や税務申告のやり直しが必要になることもあります。

二重計上とは

二重計上とは、同じ取引や費用を誤って2回以上計上してしまうことです。

請求書の重複処理や、同じ経費を複数の帳簿に記載するなど、さまざまな原因で発生します。二重計上は、計上漏れとは逆に、数値を過大に計上してしまう問題です。

二重計上の主なパターン

二重計上は、以下のような場面で発生しやすくなります。

売上の二重計上

- 請求書の再発行時に、旧請求書と新請求書を両方計上

- 見積書や仮請求書を本請求書と別に処理

- 同じ売掛金を複数回記録

経費の二重計上

- クレジットカード利用時に、領収書とカード明細の両方を計上

- 同じ領収書を複数の担当者が処理

- 前払費用と実費を重複して計上

在庫の二重計上

- 同じ在庫を複数の拠点で計上

- 棚卸時に同じ商品を2回カウント

二重計上のリスク

二重計上は、計上漏れとは異なるリスクをもたらします。

- 粉飾決算のリスク

売上の二重計上は、売上高や利益を過大に計上することになり、粉飾決算に該当する可能性があります。これは、投資家や取引先を欺く行為とみなされ、企業の信用を大きく損ないます。 - 脱税の疑い

経費の二重計上は、経費を過大に計上することで利益を圧縮し、税負担を不当に減らす行為とみなされます。税務調査で発覚した場合、重加算税の対象となる可能性があります。 - キャッシュフローの把握ミス

二重計上があると、実際の資金繰りと帳簿上の数値にズレが生じ、キャッシュフロー管理を誤る原因になります。支払い予定額が実際より多く見積もられ、資金繰り計画に支障をきたすこともあります。

計上漏れと二重計上が起こる具体例と原因

具体例

計上漏れや二重計上にはさまざまな原因があります。まずは具体例をいくつか挙げて説明していきます。

具体例1:請求書の再発行による二重計上

発生場面

取引先から「請求書が届いていない」と連絡があり、請求書を再発行した際、旧請求書と新請求書の両方を売上に計上してしまうケースがあります。

原因

- 再発行の記録が残っていない

- 旧請求書の取り消し処理を忘れている

- 担当者間で情報共有ができていない

影響

同じ売上が2回計上され、売上高が過大になります。決算時に発見されると、修正処理が必要になります。

具体例2:見積書と請求書の混同による二重計上

発生場面

見積書を発行した後、正式な請求書を発行する際、見積書を売上として計上済みなのに、請求書も別途計上してしまうケースです。

原因

- 見積書と請求書の管理が別々になっている

- 担当者が見積書の計上状況を把握していない

- 書類の種類を区別する仕組みがない

影響

売上が二重に計上され、粉飾決算のリスクが生じます。

具体例3:クレジットカード利用時の二重計上

発生場面

経費をクレジットカードで支払った際、領収書とカード明細の両方を経費として計上してしまうケースです。

原因

- 領収書とカード明細の紐付けができていない

- 複数の担当者が別々に処理している

- カード利用の記録方法が統一されていない

影響

経費が過大に計上され、利益が圧縮されます。税務調査で発覚すると、脱税の疑いをかけられる可能性があります。

具体例4:仕掛品・貯蔵品の計上漏れ

発生場面

決算時の棚卸で、仕掛品(製造途中の製品)や貯蔵品(消耗品などの在庫)を見落としてしまうケースです。

原因

- 仕掛品や貯蔵品の管理が曖昧

- 棚卸のチェックリストに含まれていない

- 担当者が仕掛品・貯蔵品の概念を理解していない

影響

在庫が少なく計上され、原価が過大になります。結果として、利益が圧縮され、税務調査で指摘を受ける可能性があります。

具体例5:外部倉庫や取引先に預けた在庫の計上漏れ

発生場面

自社の倉庫以外に保管している在庫(外部倉庫、取引先倉庫、輸送中の商品など)を棚卸に含め忘れるケースです。

原因

- 外部の在庫を把握する仕組みがない

- 担当者が在庫の所在を知らない

- 取引先との情報共有が不十分

影響

在庫の計上漏れにより、原価が過大になり、利益が圧縮されます。税務調査では、在庫の計上漏れは重点的にチェックされる項目です。

根本的な原因

これらの具体例に共通する根本的な原因は、以下の3つです。

1. 担当者の知識不足

経理業務に携わる担当者が、会計処理のルールや在庫管理の基本を十分に理解していないことがあります。

特に、仕掛品や貯蔵品、外部倉庫の在庫など、見落としやすい項目については、意識的に教育する必要があります。

2. チェック体制の不備

一人の担当者だけで処理を完結させると、ミスに気づきにくくなります。

複数人によるダブルチェックや、定期的な残高確認の仕組みがないと、計上漏れや二重計上を見逃してしまいます。

3. マニュアルや手順の不備

業務マニュアルが整備されていない、または古い内容のまま更新されていないと、担当者ごとに処理方法が異なり、ミスが発生しやすくなります。

さらに、請求書の再発行時の処理手順や、クレジットカード利用時の記録方法など、具体的な場面ごとのルールが明確でないことも原因の一つです。

計上漏れと二重計上を防ぐための対策

計上ミスを発見する

計上ミスは軽微なミスから発生しますが、重要なミスに気が付かないまま決算を行うと虚偽の申告となり、重要なミスが積み重なると「不適切会計」になってしまいます。計上漏れと二重計上を防ぐには、どのような対策が有効でしょうか。具体的な方法を紹介します。

対策1:預金通帳との照合を定期的に行う

預金通帳と会計帳簿を定期的に照合することで、計上漏れや二重計上を早期に発見できます。

具体的な手順

- 月に1回、預金通帳の入出金と会計帳簿の記録を照合する

- 未処理の入出金がないか確認する

- 金額のズレがあれば、原因を調査する

効果

通帳との照合により、売上の入金漏れや経費の支払い漏れを発見できます。また、二重に計上された取引も、金額のズレから気づくことができます。

対策2:複数人で残高試算表を確認する

月次決算時に、複数人で残高試算表を確認することで、異常な数値に気づきやすくなります。

具体的な手順

- 経理担当者だけでなく、上長や他部門のメンバーも確認に参加する

- 前月比で大きく変動している項目をチェックする

- 売掛金や買掛金の残高が異常に大きくないか確認する

効果

第三者の視点でチェックすることで、見落としていたミスに気づけます。特に、売上や経費が前月比で大きく増減している場合は、二重計上や計上漏れの可能性があります。

対策3:チェックリストを活用する

決算時の棚卸や月次処理の際に、チェックリストを活用することで、計上漏れを防げます。

チェックリストの例

在庫の棚卸チェックリスト

- 製品在庫の数量確認

- 仕掛品(製造途中の製品)の確認

- 貯蔵品(消耗品、梱包材など)の確認

- 外部倉庫の在庫確認

- 取引先に預けた在庫の確認

- 輸送中の商品(未着品)の確認

- トラック積載中の在庫確認

月次処理チェックリスト

- 全ての請求書が計上されているか

- クレジットカード明細と領収書の照合

- 売掛金・買掛金の残高確認

- 預金通帳との照合

- 前月未処理項目の確認

効果

チェックリストを使うことで、見落としやすい項目を確実に確認できます。特に、在庫の棚卸では、外部倉庫や輸送中の商品など、目に見えない在庫を忘れずに計上できます。

対策4:請求書に管理番号を付与する

請求書や見積書に管理番号(通し番号)を付与することで、重複処理を防げます。

具体的な手順

- 請求書には「INV-2026-001」のような連番を付ける

- 見積書には「QUO-2026-001」のような連番を付ける

- 再発行時は「INV-2026-001(再発行)」と明記する

- 帳簿に計上する際、管理番号も記録する

効果

管理番号により、同じ請求書が2回処理されていないか確認できます。また、見積書と請求書を区別しやすくなり、混同による二重計上を防げます。

対策5:売掛金・買掛金を都度記録する

売掛金や買掛金が発生したら、すぐに帳簿に記録することで、計上漏れを防げます。

具体的な手順

- 請求書を発行したら、その日のうちに売掛金を記録する

- 仕入が発生したら、その日のうちに買掛金を記録する

- 月末にまとめて処理せず、都度処理を徹底する

効果

都度記録することで、請求書の紛失や処理忘れを防げます。また、月末の締め作業が楽になり、ミスが減ります。

対策6:業務マニュアルを整備・更新する

業務マニュアルを整備し、定期的に更新することで、担当者ごとの処理方法のばらつきを防げます。

マニュアルに含めるべき内容

- 請求書の発行・計上手順

- 請求書再発行時の処理方法

- クレジットカード利用時の記録方法

- 在庫の棚卸手順(外部倉庫、輸送中商品を含む)

- チェックリストの使い方

- エラー発生時の対応手順

効果

マニュアルがあることで、新人や不慣れな担当者でも正確に処理できます。また、担当者が変わっても、業務の質を維持できます。

対策7:ツールを活用して自動化する

経理業務の効率化とミス防止には、ツールの活用が効果的です。

手作業による入力や照合作業は、どうしてもヒューマンエラーが発生しやすくなります。OCRやAIを活用したツールを導入することで、転記ミスや重複処理を大幅に減らせます。

次のセクションでは、ジーニアルAIを活用した具体的な防止策を紹介します。

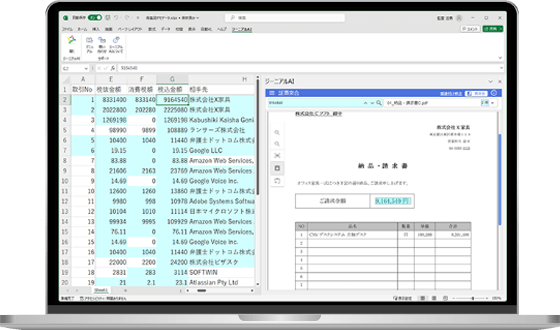

ジーニアルAIで計上漏れ・二重計上を防ぐ

Excelにデータを入力する作業では、どれだけ注意しても人為的なミスは避けられません。ジーニアルAIは、こうした入力作業を自動化することで、計上ミスのリスクを大幅に軽減します。

インストールすると、以下のような機能が利用可能になります。

- 証憑突合機能

- Excelシートと書類の自動照合

- セル選択で関連する書類、一致する箇所をハイライト表示

- 照合結果をExcelシートへ出力

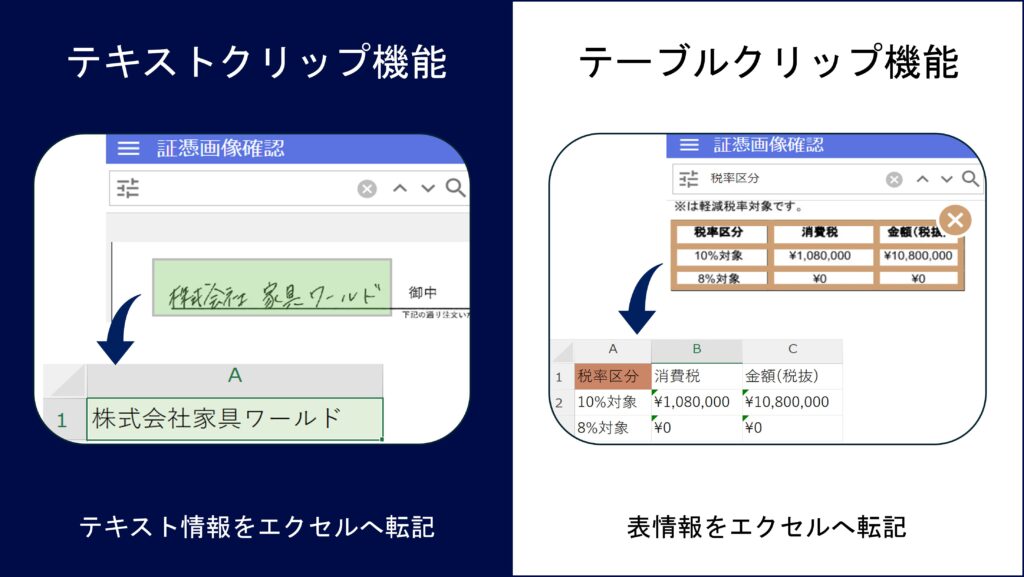

- クリップ機能

- テキストクリップ:書類の文章をドラッグしてExcelシートへ自動転記

- テーブルクリップ:書類の表を選択してExcelシートへ自動転記

人が手入力する手間がなくなり、打ち間違いや記載漏れといったヒューマンエラーを防ぐことができます。

また、突合(チェック)機能も備えており、データ整合性を確認することも可能です。これにより、入力だけでなく確認作業の精度も高まり、業務全体の正確性と効率が向上します。

まとめ

計上漏れと二重計上は、経理業務で最も起こりやすいミスの一つです。これらのミスは、決算書の信頼性を損なうだけでなく、税務調査での指摘や重加算税のリスクにもつながります。特に、売上の計上漏れは所得隠しとみなされ、売上の二重計上は粉飾決算に該当する可能性があるため、注意が必要です。

計上漏れや二重計上を防ぐには、預金通帳との照合、複数人によるチェック、チェックリストの活用、業務マニュアルの整備など、さまざまな対策が有効です。さらに、ジーニアルAIのようなツールを活用すれば、照合作業を自動化、ヒューマンエラーを大幅に削減できます。手作業による転記ミスや処理忘れを防ぎ、経理業務の効率化と精度向上を同時に実現できます。

参考文献

・経理ドリブン:https://keiridriven.mjs.co.jp/86492/

・Hupro Magazine:https://hupro-job.com/articles/1131